Minimum havi 80 ezer forintot kellene félretennie ma egy ötvenéves embernek, ha biztonságos nyugdíjas éveket szeretne.

{kind=link}

Az utolsó forintokat kutatjuk a pénztárcában, jön a krumplis tészta paprikás krumplival, a kiégett villanykörtét majd a jövő héten pótoljuk – amikor megjön a fizetés. Egyre többen és egyre többször szembesülünk azonban azzal, hogy a hónap vége már nemcsak az utolsó hetet, hanem az az előttit is jelenti, hiába próbálunk spórolni. Október utolsó munkanapján „ünnepeltük” a takarékosság világnapját.

Takarékoskodni sokféleképpen lehet. Kell. Muszáj. Nemcsak új lapos televízió vagy lakás reményében, de a gyerek tandíjára, a nyugdíjas évekre. Főként pedig – sokunk tapasztalata – azért, hogy kihúzzuk a hónap végéig, a következő fizetésig. De valójában meddig nyújtózkodhatunk a takaró alatt, hogy keresetünk és vágyaink, igényeink egálban legyenek egymással? Mekkora lehetősége van egyáltalán a takarékoskodásnak?

A Pénzcentrum a héten közölt írást arról, hogy honpolgáraink pesszimisták: tízből négy magyarnak egyáltalán nincs félretett pénze, keresetüket hónapról hónapra fölélik, egyetlen váratlan kiadás is komoly gondot jelent számukra. A megtakarítók közül is csak a fele képes arra, hogy rendszeresen tegyen félre.

Akik viszont élni tudnak a megtakarítás lehetőségével, azok elsősorban a váratlan kiadások miatt gyűjtenek, másodsorban a nyugdíjas éveikre takarékoskodnak, a dobogó harmadik fokán pedig a gyermekeik jövője miatti aggodalom szerepel – ugyanakkor erre a megtakarításra a gyermekes családok fele képtelen.

A takarékossági világnap alkalmából elemzés készült hazai és nemzetközi statisztikák alapján (CIG Pannónia), és kiderült, hogy a magyarok jellemzően a rövid távon megtérülő befektetéseket részesítik előnyben.

A megtakarítási formák terén a betét, az életbiztosítás, az önkéntes magánnyugdíjpénztár helyett/mellett a párnaciha, azaz a készpénz a legnépszerűbb a magyar családok körében. A kockázatkerülésben, persze, szerepet játszik az is, hogy egy magyar háztartásra jutó nettó pénzügyi vagyon (3,3 millió Ft) alig egyharmada az OECD-tagországok átlagának, a brit vagy az olasz átlag egynegyede. Az összegzés kiemeli azt is, hogy a magyarok későn kezdenek foglalkozni a legfontosabb megtakarítási célokkal.

Egy szintén friss tanulmány, melyet a Magyar Szakszervezeti Szövetség (MaSZSZ) készített, még lehangolóbb képet fest a magyarok megélhetési-megtakarítási lehetőségeiről. A magyarországi 4 milliós legális munkavállalók negyedének bére ugyanis nem éri el a KSH által évente megállapított létminimum szintjét sem (2013-ban ez egy kétgyermekes, kétkeresős családban 253 779 Ft/hó, egy nyugdíjas estében: 78 759 Ft) – tehát nem fedezi az életvitelhez szükséges szerény feltételeket sem.

Szemétben a hal, a zöldség

Egy átlagos magyar családban nagyjából minden negyedik forintot élelmiszerre költünk, ennél többe csak a lakás fenntartása és a háztartási energia kerül havonta. Ám – és ebből talán érdemes okulni – a statisztikák azt mutatják, hogy nem becsüljük meg túlzottan azt, amit a hűtőbe halmozunk: egyes kimutatások szerint ugyanis egy háztartásban akár egy mázsa élelmiszer is landolhat évente a kukában.

Többnyire a friss zöldségek és gyümölcsök, a hús- és haltermékek, a kenyérfélék és a tojások végzik a szemetesben, legkevesebbet viszont a csokoládékból és az egyéb édességekből dobunk ki – ami egyrészt jelentheti azt is, hogy szívesebben fogyasztunk ilyesmit, mint mondjuk zöldbabfőzeléket, másrészt ezen finomságokból kevesebbet is vásárolunk.

A nagy pazarlás oka viszont furcsa módon épp a takarékosság iránti vágy: a boltok hívogató akciói, a nagyobb mennyiségben olcsóbban megvásárolható termékek ösztönzik az embert arra, hogy olyasmit is megvegyen, amit megenni már nem tud időben. Viszont érdemes belegondolni, hogy mennyit spórolhatunk, ha csak egy kicsit képesek vagyunk ellenállni a csábításnak: ha egy kilogramm élelmiszer átlagára 500 forint, évente akár 50 ezret is megtakaríthatunk.

Állami kéz a takaró alatt

334 milliárd forint fölötti a rezsicsökkentésből adódó megtakarítás a magyar családok számára – áll a Magyar Energetikai és Közmű-szabályozási Hivatal október 18-i közleményében. De mit is takar (el) valójában a fenntartási, háztartási költségek 2013. január 1-jétől 2014. október 1-jéig, három ütemben való csökkentése?

Egy általunk megkeresett, Budán, 80 négyzetméteres lakásban élő, kétgyermekes család az aktuális áram-, gáz-, víz-, csatorna-, szemétdíjszámláin feltüntetett összegek alapján az elmúlt 21 hónapban 126 600 forintot spórolt meg így, havi átlagban 6030 Ft-ot. Jól hangzik! A tényleges rezsibe persze még beletartozhat a közös költség (albérlet esetén a lakbér), a lakásbiztosítás, a tv- és nethasználat, a törlesztőrészlet, a munkába járás költsége, a takarításhoz, mosáshoz használt szerek stb., valamint a telefon- és a banki költségek is.

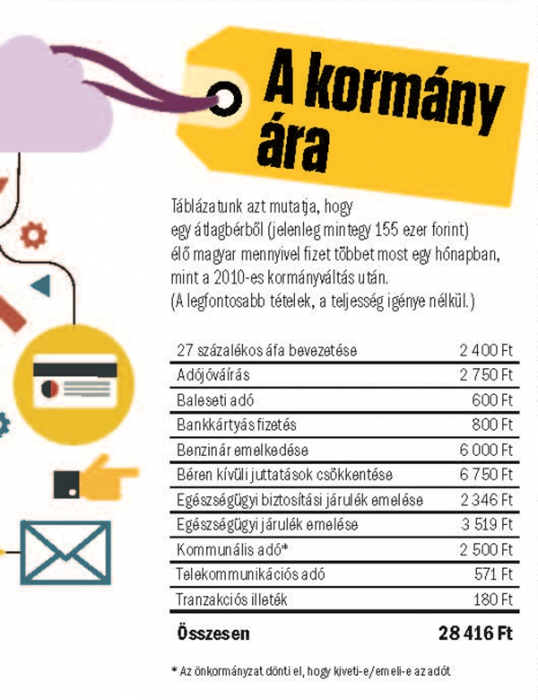

A nagy nyújtózkodás közepette azért érdemes csak az utóbbi kettőre kivetett adóterhet szemügyre venni, s mindjárt más lesz a leányzó fekvése. A 2012-ben bevezetett távközlési adó – a plafont jelentő 700 forint/hóval számolva – 1400 Ft mínuszt jelent a szülők mobiljára vetítve (nem kalkulálva persze a megemelt percdíjakkal).

A tranzakciós sarc 2013. augusztus 1-jei emelése alsó hangon ugyancsak 1400 forint/hónap pluszköltséget jelent a szülőknek (a banki költségek emelkedése szintén pluszként jelentkezik, a 16 százalékos kamatadóhoz odacsapott 6 százalékos egészségügyi hozzájárulást, vagy a kettőnél több bankszámlát nem is említve). Tehát az állam által rájuk kényszerített havi megtakarításukat jobb esetben már csak ez a két adónem lenullázza!

ÖSSZEÁLLÍTOTTA:

DIÓSZEGI-HORVÁTH NÓRA, RÁCZ I. PÉTER

30 ezer forintot kellene havonta megtakarítania egy 40 éves, magyar, átlagfizetéssel rendelkező polgárnak, hogy nyugdíját (2050-ben kb. 98 ezer Ft) kiegészítve (havi 120 ezer Ft-tal) a megszokott színvonalon élhessen tovább. Aki 50 évesen kap észbe, annak ez az összeg már havi 80 ezer Ft. (ING/GfK)

13%

– a háztartás havi nettó jövedelmének ekkora részét tudják félretenni azok, akik következetesen takarékoskodnak; ez 10–14 ezer forintnak felel meg.

Jó tudni

A takarékossági világnap egy 1924-ben Milánóban megrendezett nemzetközi pénzügyi konferencia emlékére született, amelyen három kontinens takarékpénztárainak küldöttei folytattak szakmai eszmecserét. Ez a nap, október utolsó munkanapja a megtakarítások és az öngondoskodás fontosságára hívja fel a figyelmet.

Ezt ajánljuk:

Régi nóta

Petőfi Sándor: Takarékosság

Költőnk már 1844-ben ódákat zengett a spórolás hasznosságáról, ám mint azt az utolsó strófában maga is kénytelen volt bevallani:

Hej, csakhogy én az efféléket

Mindig pénz fogytán fogadom;

S amint pénzem jön: akkor ismét

Hegyen-völgyön lakodalom.

Már előfizethet a Vasárnapi Hírekre, kattintson!